事業等のリスク

株価

(2025年6月19日現在)

下記Ⅰ~Ⅲにおいて、当社グループの事業内容、経営成績、財政状態等に関する事項のうち投資者の投資判断に重要な影響を及ぼす可能性のある主なリスクを例示しております。ただし、当社グループの事業等のリスクは、これらに限定されるものではありません。

下記「Ⅰ. 当社経営陣が特に重視する当社グループの事業等のリスク」に、当連結会計年度末現在において当社経営陣が特に重視する事項について、その他の重要なリスクは下記Ⅱ及びⅢに記載しております。

なお、文中の将来に関する事項は、別段の記載がない限り、当連結会計年度末現在において当社グループが判断したものであります。

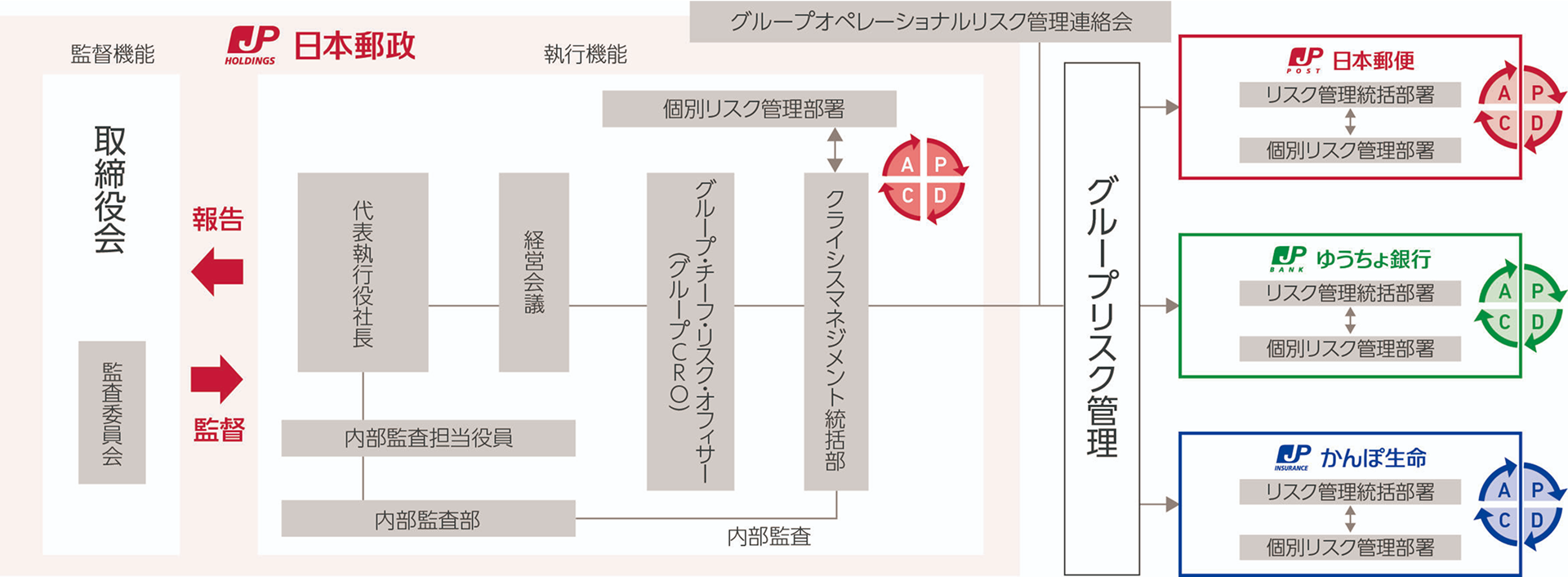

当社グループのリスク管理態勢

当社は、2024年4月より、当社のリスク管理機能をクライシスマネジメント機能に統合し、当社グループの事業に関するリスクをクライシスマネジメント統括部が一元的に管理することによって、「危機の未然防止」、「リスク顕在化の早期把握」、「影響極小化」の三位一体の取組を進めているところです。

リスク管理の取組としては、新たに新興リスク(未知のリスク)を含め、当社グループの事業に重大な影響を及ぼす可能性のあるリスクの統制を強化することにより、グループに重大な影響を与える可能性のあるリスクの顕在化を未然に防止する仕組みの整備を行うとともに、リスク発生時の経営陣への報告の迅速化にも取り組みます。

また、リスク管理とクライシスマネジメントの統制範囲を整合させることで、リスクが顕在化した際の危機管理等へのスムーズな移行を実現します。

さらに、グループガバナンス強化のためグループのリスク管理統括責任者として、執行役の中から「グループ・チーフ・リスク・オフィサー(グループCRO)」の選任、事業子会社のリスク管理担当役員をメンバーとする「グループリスク・コンプライアンス委員会」等を通じて、グループ各社のリスク管理の向上に向けた情報共有・協議等を実施しています。

なお、事業子会社は、自社のリスク管理を統括する部署を定め、自ら主体的に自社の事業特性に応じたリスクの特定、評価、制御、モニタリング等のリスク管理を行うとともに、当社に対し必要な報告をする等のリスク管理態勢を整備しています。

リスク管理に係る事項は「リスク・コンプライアンス委員会」で審議し、経営会議に報告しています。さらに、重要な事項は、経営会議において審議するとともに、取締役会に審議を求め、又は報告しています。

これらの取組を行うことで、当社グループの永続的な健全経営を目指していきます。

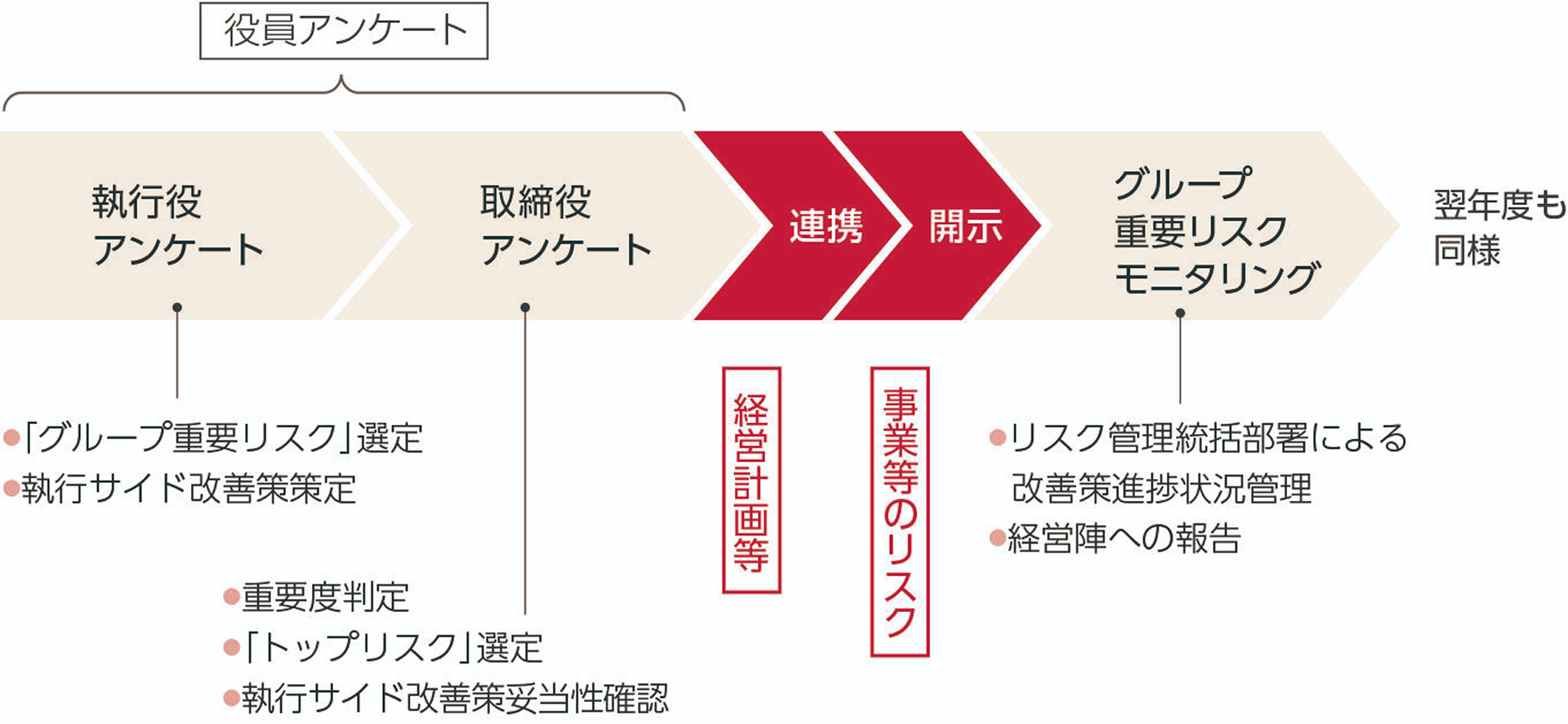

グループ重要リスク管理

当社は、外部環境の変化や事業戦略等を踏まえ、毎年、当社グループの事業に重大な影響を及ぼす可能性のあるリスク(グループ重要リスク)の見直しを行っております。具体的なリスクの特定、評価については、取締役及び執行役へのアンケート(役員アンケート)を通じて行い、改善策の策定、取組状況のモニタリング等を経営陣が行うPDCAサイクルを回しております。

Ⅰ.当社経営陣が特に重視する当社グループの事業等のリスク

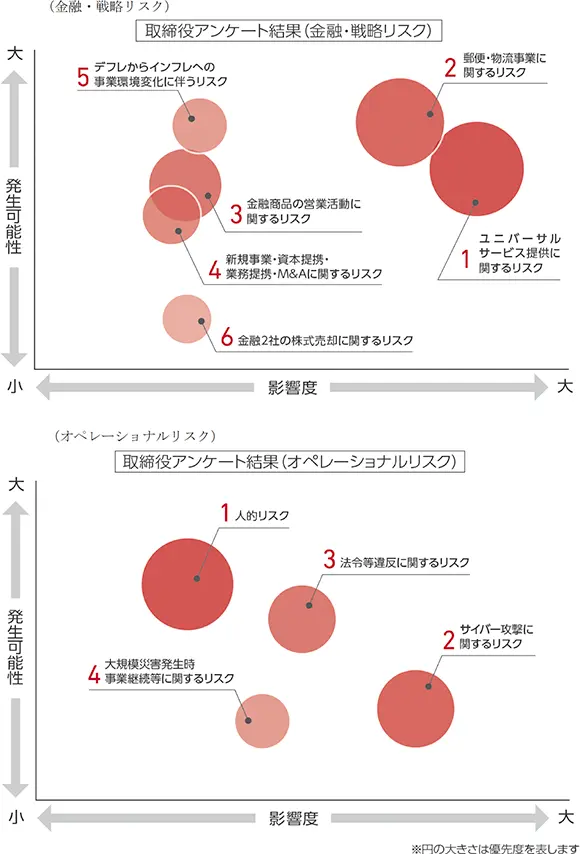

当社は、「金融・戦略リスク」と「オペレーショナルリスク」に分けて行った役員アンケートに基づき、グループ重要リスクのうち発生可能性と当社グループの業績への影響度の観点から特に優先度の高いものを「経営陣が特に重視する当社グループの事業等のリスク」(以下「トップリスク」)としております。下図はトップリスクの相対的な位置づけを図示したものであります。ここに記載した各リスクの発生可能性、影響度、優先度は、有価証券報告書提出日現在における当社経営陣の認識であり、発生可能性、影響度又は優先度を「小」と記載したリスクが発生し当社グループの事業等に重大な影響を及ぼす可能性を否定するものではありません。

(金融・戦略リスク)

1.ユニバーサルサービス提供に関するリスク

当社及び日本郵便は、郵政民営化法等に基づき、ユニバーサルサービス確保の責務を負っております。

当責務については、2015年9月「郵政事業のユニバーサルサービス確保と郵便・信書便市場の活性化方策の在り方」に関する情報通信審議会の答申において、短期的には、「日本郵政及び日本郵便は自らの経営努力により現在のサービスの範囲・水準の維持が求められる」、中長期的には、「郵政事業を取り巻く環境の変化やこれに応じた国民・利用者が郵政事業に期待するサービスの範囲・水準の変化も踏まえて、ユニバーサルサービスの確保の方策やコスト負担の在り方について継続的に検討していくことが必要」とされました。こうした中、同審議会による2019年9月「郵便サービスのあり方に関する検討」に関する答申においては、郵便サービスを「あまねく、公平に」安定的に提供し続けるため、そのあり方について検討結果が取りまとめられ、郵便法改正を経て、日本郵便において土曜日配達の休止、お届け日数の繰り下げなどの見直しを行いました。

上記見直し後も、ユニバーサルサービスの維持に当たっては、全国各地の郵便局及び配送拠点等に係る設備費、車両費、社員の人件費等が発生しております。また、最低賃金の引き上げに伴う人件費の増加や物価高騰に伴う調達コストの上昇により、ユニバーサルサービス維持のためのこれらの費用負担は増大しつつあります。

今後、電子メールやウェブサイト等インターネットを通じた通信手段、金融サービスの普及等を背景に、郵便、貯金、保険といった郵便局で提供するサービスのご利用が減少した場合であっても、ユニバーサルサービスを維持する法的義務があることから、収益性の低い事業又は拠点を縮小する等の対応が制限される可能性があります。

一方、ユニバーサルサービスを維持し、全国あまねく有人店舗展開を行うことは、他社にない当社グループの強みでもあります。お客さまが対面で相談したいというニーズに今後もお応えするため、当社グループの中期経営計画のもと、お客さまと地域を支える「共創プラットフォーム」の実現に向けて他社や地方公共団体と連携を図りながら、物販サービス、地方公共団体事務、終活紹介サービス等、日常生活をサポートするためのサービスを充実させ、郵便局らしい温かみのあるサービスの提供を行い、郵便局の価値・魅力及び収益力の向上に取り組むとともに、業務運営のデジタル化等により業務効率化を図ってまいります。その上で、郵便サービスの安定的な提供及びお客さまへのサービス向上の実現のため、2024年6月に施行された郵便法施行規則の一部を改正する省令(令和6年総務省令第63号)を受け、2024年10月に、郵便料金の改定を実施しました。

しかしながら、このような取組が奏功せずに公共性と収益性を両立できなかった場合、郵便局ネットワークに対するステークホルダーの支持を失う可能性や、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

さらに、ユニバーサルサービス維持のための費用負担の増大から当社グループの損益が大幅に悪化した結果、事業運営コストを賄うために収益性を過度に追求した営業や過度のリスクを伴う資金運用を行った場合、コンダクト・リスクや運用リスクが顕在化する可能性もあります。

2.郵便・物流事業に関するリスク

物流業界においては、激しい競争が継続する中、最低賃金の引き上げに伴う人件費の増加や物価高騰に伴う調達コストの上昇に加え、2024年4月から施行されたドライバーの労働時間の改善等への対応を迫られる等、業界を取り巻く環境は極めて厳しい状況となっております。このような状況を踏まえ、競合他社においても、宅配運賃等の値上げを実施する動きがみられ、日本郵便においても、2023年10月にゆうパック運賃の改定を実施しております。郵便事業においては、デジタル化の進展に伴う郵便物数の減少に加え、物流業界同様に、最低賃金の引き上げに伴う人件費の増加や物価高騰に伴う調達コストの上昇等、取り巻く環境が引き続き厳しい状況の中で、郵便サービスの安定的な提供を維持していくため、2024年6月に施行された郵便法施行規則の一部を改正する省令(令和6年総務省令第63号)を受け、2024年10月に、郵便料金の改定を実施しております。これらの取組を実施したものの、当事業年度の郵便・物流事業は、前事業年度に続き営業損失を計上しました。郵便・物流事業において、業務効率化の努力を続けるとしても更なる運賃改定や料金改定が必要となる可能性もあります。また、EC市場やフリマ市場は成長を続けており、これらを取り込むことは日本郵便にとって急務となっています。

このような状況に対応するため、日本郵便は、ラストワンマイルにおける自動二輪車の機動力を活かせる小型荷物を中心とした戦略による荷物収益の拡大を目指してまいります。商品・サービスの改善及び営業体制・営業力の強化並びに他企業連携等を通じた収益力の向上、お客さまの利便性と業務の効率化が両立する生産性の高いオペレーションの実現、機械化の推進や輸配送手段の見直し等により事業を取り巻く環境変化に対応できる強靭な輸配送ネットワークの実現を目指し、郵便・物流事業改革に着実に取り組んでまいります。

しかしながら、これらの施策が計画どおり進まない場合や、デジタル化の進展に伴う郵便物数等の減少が想定よりも著しく進行することにより、各種料金を改定したとしても補いきれないほどの減収が日本郵便に生じた場合、他社との競争激化の中で荷物等収益の低迷が継続した場合、他社との協業が奏功しない場合等には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。また、2025年6月5日、日本郵便は、国土交通省から一般貨物自動車運送事業の許可取消処分の聴聞の通知を受領しました。その後、同6月17日に行政処分を受け入れる旨国土交通省に報告しました。有価証券報告書提出日時点において、行政処分執行後は、日本郵便の一般貨物自動車運送事業の許可が取り消される見込みであり、日本郵便が保有する1t以上の車両(約2,500台のトラック/全国の約330局の郵便局で使用)について使用できなくなる見込みです(なお、当該許可が取り消される場合、5年間は当該許可を再取得することはできなくなります。また、軽貨物営業所となる郵便局に対する特別監査は、現時点においても継続しており、今後、監査結果を受けて、軽四輪自動車の使用停止処分が下される可能性があります。)

日本郵便としては、他の運送会社へ委託を行うことを基本に、確実な点呼の実施を大前提として、日本郵便が保有する軽四車両(約32,000台)等を使用することにより、行政処分執行後においても、郵便物及び荷物(ゆうパックなど)のサービスについては、ご利用いただいているお客さまにご迷惑をおかけすることがないよう、引き続き確実かつ適切に提供してまいります。

これまで、点呼適正化に向けて、①意識改革、②ガバナンスの強化、③点呼のデジタル化、④モニタリング等の取組を実施し、点呼不備の根絶に向けて全力で取り組んできております。

また、今回の事態に至った責任を重く受け止め、責任の所在及び度合いを勘案して責任を明確化しました。

現時点では従来と同様に郵便・物流事業を運営できる見込みですが、代替手段の実施に伴い、委託費等の費用が増加するなど、業績に影響が生じる見込みです。加えて、日本郵便の郵便・物流事業においては、前事業年度と当事業年度で2期連続の営業損失を計上しているため翌事業年度に営業損失の計上が見込まれる場合や、重大な法令違反により経営環境が著しく悪化した場合には、郵便・物流事業で使用している固定資産について、減損損失を計上する可能性があり、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

3.金融商品の営業活動に関するリスク

当社グループは、お客さまと地域を支える「共創プラットフォーム」を目指し、お客さま本位のサービスを提供するための取組を展開しております。郵便局窓口においては、より高品質なお客さまサービスを提供できるように、窓口オペレーション改革による営業活動時間の創出等を進めると同時に、地域事情に応じた窓口社員の柔軟配置、全社員の知識・スキル強化、お客さまとの良好な信頼関係構築に向けた人材育成等に取り組んでまいります。

また、投資信託の販売においては、全国の郵便局と金融コンタクトセンター等をリモートで接続し、約2万拠点で投資信託(NISA)の受付を可能とする、リアルとデジタルを融合した当社グループの強みを活かした販売態勢の強化に取り組んでおります。

生命保険の販売においては、お客さま一人ひとりにとって信頼できる気軽な相談相手となり、ライフステージや世代を超えて安心を提供し続けることで、お客さまから選ばれることを目指しています。また保有契約を維持・拡大するため、質と量を伴ったアフターフォローの充実により、多様なお客さまニーズを把握し、それらに応えられる商品ラインアップの拡充を図っております。

しかしながら、このような取組が奏功せず、新商品の開発や既存商品の改定がお客さまのニーズに応えられないこと、営業方針を理解浸透できないことや社員のスキルが不足すること等により販売実績が低迷し、また、長期的な保有契約件数及びエンベディッド・バリュー(EV)の減少等につながった場合等には、当社グループの収益が大幅に減少し、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

4.新規事業・資本提携・業務提携・M&Aに関するリスク

⑴ 新規ビジネス、資本・業務提携・外部委託先に関するリスク

当社グループは、お客さまと地域を支える「共創プラットフォーム」を通じた新規ビジネスの創出に向けて、当社グループ外の企業との間で様々な資本・業務提携、外部委託を行っております。日本郵便と楽天グループ株式会社の両社が出資するJP楽天ロジスティクス株式会社においては、持続可能な発展のため、輸配送ネットワークの拡充等に取り組んでいます。また、佐川急便株式会社との取組として、「飛脚ゆうパケット便」、「飛脚グローバルポスト便」及び「不在持ち戻りとなった佐川急便の荷物を郵便局の窓口で受け取る」サービスを展開しているほか、「郵便局カタログ」商品を「飛脚クール便(冷凍)」でお届けする取組を行っております。加えて、日本郵便は、2024年5月にはセイノーグループと業務提携契約を締結し、幹線輸送の共同運行等により輸送効率を向上させる取組を行っております。また、日本郵便は、ヤマト運輸株式会社との2023年6月の合意に基づき、「クロネコゆうパケット」及び「クロネコゆうメール」の引受を開始しておりましたが、2024年10月に、ヤマト運輸側の一方的な事情で、2025年1月から当面の間「クロネコゆうパケット」の運送委託を停止させる申し入れを受けました。日本郵便はこれを受け、ヤマト運輸を相手方とする損害賠償等請求訴訟を進めております。その後、2025年1月にヤマト運輸から「クロネコゆうパケット」の運送委託は継続するものの、2025年1月31日に終了予定だったネコポス販売の継続について発表がありました。これにより、日本郵便の配送網を活用した「クロネコゆうパケット」の全国展開は当初の取扱想定個数を大幅に下回っております。

2024年3月末より、アフラック・インコーポレーテッドに対して持分法を適用することとし、2024年度から同社の利益の一部を当社グループの連結業績に反映しております。

また、当社グループは、これらと並行して、社会課題解決と収益機会の両立に向けた新規ビジネス等をグループ横断的な体制で検討しております。

こうした資本・業務提携、外部委託については、シナジー効果を含めたモニタリングを実施しておりますが、目標の変更や当社グループとの関係の変化等により、期待通りの効果が得られない場合、要員や設備等の必要なオペレーション基盤を整備できないことにより、業務拡大が奏功せずに多額の費用負担や投資に係る減損損失が発生した場合、提携先・投資先において違法行為・不正行為・顧客情報等の漏えい・不祥事等が発生した場合、資本提携先の業績や株価が低迷した場合等には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。また、新規ビジネス等による成長戦略が実現できず、ビジネスポートフォリオ転換が進まなかった場合等には、同様に、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

今後、日本郵便とヤマトホールディングス株式会社及びその子会社との関係性が悪化し協業が維持できない場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑵ 他の企業の買収に関するリスク

物流業界全体が難局にある中、強力な幹線輸送ネットワークの構築等を目的として、2025年2月末から4月にかけて、日本郵便において子会社であるJWT株式会社を通じてトナミホールディングス株式会社の株式に対する公開買付けを実施いたしました。本公開買付けにより、本公開買付けの決済日である2025年4月17日付で、議決権の所有割合は87.24%となり、当社の連結子会社となりました。同社は、5月30日に開催した臨時株主総会において株式併合の実施を決議しており、これによって効力が発生した場合には同社はJWT株式会社の完全子会社となり、JWT株式会社の商号を「JPトナミグループ株式会社」に変更する予定です。

こうした企業の買収については、当該事業分野の競争激化や当社のノウハウ不足から業務範囲の拡大が功を奏せず、過度の人的・物的負担が生じる可能性があり、また、買収先企業を当社グループ事業と統合する上では、買収先企業の重要な顧客等との良好な関係を維持できない、買収資産の価値が毀損し損失が発生する、又は買収先企業の経営陣を含む人材流出が発生する等により、当初想定した成果をもたらさず、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

5.デフレからインフレへの事業環境の変化に伴うリスク

近年、ロシア・ウクライナ情勢の長期化等による燃料価格や食品価格の急騰や、2022年以降の日米金利差の拡大に伴う円安の進行等を背景に、国内では物価上昇が続いています。2025年度も、円安の長期化等によって、物価は引き続き上昇傾向にあります。

日本郵便の事業は労働集約型であり、全国に約2万4,000か所の郵便局を展開しており、燃料価格をはじめとする物価や人件費等の上昇等の影響を受けやすい構造になっています。

このような状況に対応するため、地域事情等に応じた社員の柔軟な配置やDXの推進による効率化等を進めることで、コスト上昇に歯止めをかけると同時に、コストに見合う各種料金への改定等を実施・検討することにより、物価高騰による影響の最小化に向けて取り組んでおります。

しかしながら、このような取組が奏功せず、グループ内の効率化が進まないこと、各種料金の改定により想定以上の顧客離れが生じること等によって、物価高騰の影響を低減できなかった場合には、当社グループの事業、業績及び財政状態並びに当社の株価に影響を及ぼす可能性があります。

6.金融2社の株式売却に関するリスク

当社は、郵政民営化法において、金融2社の経営状況、ユニバーサルサービスの履行への影響等を勘案しつつ、保有する金融2社の株式をできる限り早期に処分するものとされており、当社グループの中期経営計画において、金融2社株式の保有割合を50%以下とすることを目指しております(下記「(参考)①日本国政府による当社株式の保有状況及び当社による金融2社の株式保有状況(2025年3月期末日時点)」をご参照)。

かんぽ生命の株式については2021年5月に売出しを実施し、保有割合は50.0%以下となりました。ゆうちょ銀行の株式については2025年3月に売出しを実施し、保有割合は50.0%となりました。また、2025年5月15日に公表したとおり、当社は、保有するゆうちょ銀行株式に係る株式処分信託へ拠出し、保有割合は49.9%程度となる予定です。

今後の当該株式の売却については、証券市場への影響に配慮し、時期、売出回数、規模等を慎重に検討し進めていく所存でありますが、適切な時期に適切な条件で売却できず、売却収入が当社保有の金融2社株式の帳簿価額を下回った場合には、当社の損益計算書に売却損失を計上する可能性があります。(下記「(参考)②金融2社株式処分の連結財務諸表への影響」をご参照)。また、想定通りに売却が進まない結果、金融2社に係る郵政民営化法上の上乗せ規制が撤廃されず金融2社の経営自由度の拡大が実現できない可能性もあります(下記「Ⅱ.当社グループ全般に関するリスク2.法的規制・法令遵守等に関するリスク⑴法的規制及びその変更に関するリスク③ 当社グループ固有に適用される規制等」をご参照)。

当社グループの利益の大部分を占めるのは金融2社の利益であり(下記「(参考)③セグメント利益・資産(2025年3月末現在)」をご参照)、金融2社の株式の売却が進み、当社の持分比率が減少することで、親会社株主に帰属する当期純利益が減少することにより、当社の財務の健全性の確保ができなくなるほか、キャッシュ・フローの悪化、資金調達能力が制限される可能性があります。また、当社が金融2社から受け取る配当金が減少することにより、当社の期待する配当原資の確保ができなくなる可能性があります。

また、当社が金融2社の株式を処分しその持分が低下するのに伴い、金融2社以外の事業のウェイトが高まり、当該各事業における収益の悪化が、当社グループの事業、業績及び財政状態に、より影響を及ぼすことになります。

さらには、金融2社の株式保有割合が低下することにより、当社の利益と金融2社の少数株主の利益が相反し、金融2社の意思決定が、当社グループの意向に沿わないなど、グループの一体的な業務運営が難しくなる可能性があります。また、顧客離れ、ブランド力低下により当社グループの収益が金融2社の持分低下の影響を超えてさらに低下する可能性もあります(下記「(参考)④議決権等議決事項(2025年3月末現在)」をご参照)。

当社としては、株式売却により得た資金を活用して、資本の効率化の観点から自己株式取得も行いつつ、コアビジネスの充実・強化に向けて、成長分野へのリソースシフトを推進します。加えて、郵便局を核としたグループ運営を徹底し、グループ各社の経営方針の整合性確保や、グループ内の人事交流、情報共有を図り、グループガバナンスを維持してまいります。しかしながら、それらが機能しなかった場合、金融2社に代わる事業基盤やグループのシナジー効果を確保できず、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

(オペレーショナルリスク)

1.人的リスク

2025年3月末現在、当社グループは、全国に20万人を超える従業員を配置しておりますが、少子高齢化による労働人口の減少や労働市場の逼迫に加え、給与水準が他社に劣後する等、当社グループの魅力や優位性が低下した場合、人材の確保が困難となる可能性があります。

郵便・物流事業では、郵便物や荷物の配達・集荷等の業務において、多数の協力会社に協力をいただいていることから、協力会社とのパートナーシップ構築に向けた取組を進めております。一方、2024年4月から、自動車運転業務に係るドライバーの時間外労働時間が年間960時間に制限されたことを受けて、トラックドライバー等の人手不足が深刻化し、適切な水準の人員の確保が困難となる可能性があります。

加えて、DX推進に必要なIT等の高度な専門性を有する人材の確保も、競争激化から困難となる可能性があります。 また、魅力的な労働環境を提供できなかった場合、あるいは人事処遇やハラスメント等の人事労務上の問題や職場の安全衛生管理上の問題等が発生した場合には、人材の流出・不足を招く可能性があります。 さらに昨今、国内の賃金水準が上昇しており、物価上昇及び労使交渉・労働法制の変更等を受けて給与等を増額した場合には、1人当たりは小さな増額であっても、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

当社グループは、かかる事態に対処するため、働きやすい職場づくり、労働条件の整備、人材育成や評価・処遇の仕組みの見直し、DE&Iの推進(女性活躍・高齢者就業・障がい者雇用・外国人雇用・性の多様性への対応等)による真の多様性の実現、人材ポートフォリオの多様化、ハラスメント相談体制の整備等を通じた社員の誇りとやりがいの向上に向けた取組と柔軟で多様性のある組織への転換を推進しておりますが、かかる施策が奏功しない場合には、人員不足、人件費の増加、競争力の低下等により、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

なお、人的資本に関する事項は、有価証券報告書「第一部 企業情報 第2 事業の状況 2 サステナビリティに関する考え方及び取組」をご参照ください。

2.サイバー攻撃に関するリスク(セキュリティの脆弱性を含む)

当社グループは、郵便・物流事業、銀行業、生命保険業等を運営している中で、事業運営上のシステムへの依存度が高い状況にあります。さらにリアルとデジタルをシームレスに連携し、幅広い世代・地域のお客さまへ新しい価値を提供するため、グループ一体でのDXを推進しており、今後ますますその重要性が高まることが予想されます。一方、近年増加の著しいサイバー攻撃や各種サービスの不正利用により企業・団体が保有する個人情報等の漏えいが多発しており、当社グループにおいても、サイバー攻撃の高度化、インターネットを介したお客さまとの双方向アクセス増加、在宅勤務(テレワーク)の拡大等の結果、当該リスクが高まっております。

こうした中、当社グループのサイバーセキュリティ担当役員で構成するグループサイバーセキュリティ委員会を設置し、グループ全体でセキュリティの高度化の推進、セキュリティ専門家による点検・指導、対策推進等サイバー攻撃への対応に努めております。

不正アクセス等のサイバー攻撃に対しては、メール受信やWeb閲覧に対するウイルス感染抑止等の入口対策、外部デバイスの接続制限や、許可された通信先以外の遮断等の出口対策を講じ、恒常的にサイバーセキュリティ対策の高度化に取り組んでおります。加えて、各種サイバーセキュリティ演習を実施し、事業継続も含めたインシデントレスポンス能力の向上などに努めております。

しかしながら、当社グループのシステムへの攻撃、各種サービスの不正利用により、事業が大規模かつ長期間に亘り停止又は制約を受けるような事案が発生した場合、さらに、お客さま対応に不備が生じ社会的信用の低下を招いた場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

3.法令等違反に関するリスク

当社グループでは、貯金払戻金窃取や郵便物等の放棄・隠匿事案等が複数件発生しており、発生原因の分析、再発防止策の検討等を行い、法令等違反の撲滅に向けて、コンプライアンスの徹底・強化、並びにグループガバナンス及び内部統制の強化に取り組んでおります。

また、当社グループは、2019年12月にかんぽ生命保険商品の募集品質に係る諸問題に関し、監督当局からの行政処分を受け、2020年1月に策定した業務改善計画に基づき各種施策に取り組み、外部専門家で構成されたJP改革実行委員会のモニタリングを受けながら、お客さまからの信頼回復を図ってまいりました。 当社グループは、2023年12月26日付で、業務改善計画に基づく監督官庁への定期報告を以後不要とする旨の通知を総務省及び金融庁から受けましたが、引き続き、適切な業務運営への取組に努めてまいります。 さらに、当社グループは、お客さまの声や内部通報制度等を通じた社員の声の収集・分析を行い、潜在的なリスクを検知して防止策を講じ、法令等遵守を徹底してまいりました。

一方で、当事業年度に郵便局において、事前にお客さまから同意をいただかないまま、お客さまの貯金の非公開金融情報(注1)を用いて、保険募集や投資信託等の販売を目的とした来局のご案内等を行った、法令に違反する事案が確認されました。また、日本郵便及びかんぽ生命保険の社員である生命保険募集人が、2024年1月に販売を開始した一時払終身保険に関して、販売に係る保険業法上の認可を取得する前にお客さまへ勧誘を行っていた事案が確認されました。当社グループは、両事案について、2025年3月に監督当局から報告徴求命令を受領しました。当社グループでは実態把握のための調査を実施し、発生原因を分析し、その結果を踏まえた真因分析に基づく再発防止策を2025年3月18日及び5月19日に策定のうえ、着実に実行しているところです。

また、上記の違反以外にも、2024年6月には、郵便局における委託先業者への下請法違反に対し、公正取引委員会からの行政指導を受けております。このほか、2025年3月には、法令で定められた点呼業務(注2)を実施しないまま配達業務を行った事案について全国調査を行い、2025年4月23日に調査結果及び再発防止策等について国土交通省及び総務省へ報告しました。同日、総務省から本事案の再発防止策及びユニバーサルサービスの確保等に関して報告徴求命令を受領しております。また、2025年6月5日、日本郵便は、国土交通省から一般貨物自動車運送事業の許可取消処分の聴聞の通知を受領しました。その後、同6月17日に行政処分を受け入れる旨国土交通省に報告しました。有価証券報告書提出日時点において、行政処分執行後は、日本郵便の一般貨物自動車運送事業の許可が取り消される見込みであり、日本郵便が保有する1t以上の車両(約2,500台のトラック/全国の約330局の郵便局で使用)について使用できなくなる見込みです(なお、当該許可が取り消される場合、5年間は当該許可を再取得することはできなくなります。また、軽貨物営業所となる郵便局に対する特別監査は、現時点においても継続しており、今後、監査結果を受けて、軽四輪自動車の使用停止処分が下される可能性があります。)。

日本郵便としては、他の運送会社へ委託を行うことを基本に、確実な点呼の実施を大前提として、日本郵便が保有する軽四車両(約32,000台)等を使用することにより、行政処分執行後においても、郵便物及び荷物(ゆうパックなど)のサービスについては、ご利用いただいているお客さまにご迷惑をおかけすることがないよう、引き続き確実かつ適切に提供してまいります。

これまで、点呼適正化に向けて、①意識改革、②ガバナンスの強化、③点呼のデジタル化、④モニタリング等の取組を実施し、点呼不備の根絶に向けて全力で取り組んできております。

また、今回の事態に至った責任を重く受け止め、責任の所在及び度合いを勘案して責任を明確化しました。

現時点では従来と同様に郵便・物流事業を運営できる見込みですが、代替手段の実施に伴い、委託費等の費用が増加するなど、業績に影響が生じる見込みです。 上記のような態勢・予防策・再発防止策を構築・実行してまいりますが、これらの態勢・予防策・再発防止策が十分な効果を発揮せず、法令等違反が発生した場合には、当社グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

(注1) 非公開金融情報:お客さま対応等の中で知った、お客さまの金融取引や資産に関する、通常、本人しか知りえない情報(具体例:口座残高、引落情報、保有ファンドの状況等)

(注2) 点呼業務:貨物自動車運送事業輸送安全規則第7条において、事業用自動車の運行の業務に従事しようとする運転者等に対して酒気帯びの有無等の確認を行うことと定められているもの。

4.大規模災害発生時の事業継続等に関するリスク

当社グループは、国内外で事業活動を行っており、各国・地域における地震、台風、洪水、大雪等の大規模自然災害、感染症の大流行、戦争、テロリズム等の人的災害、水道、電気、ガス、通信、金融サービス等に係る社会的インフラの重大な障害や混乱等の発生、当社グループの店舗その他の設備や施設の損壊等が生じた場合、当社グループの事業運営に支障をきたし、設備やインフラの回復、お客さまの損失の補償等のために長期の時間及び多額の費用を要する可能性があります。特に、かんぽ生命保険においては、大規模災害や感染症の大流行に起因して、危険準備金を超える保険金・給付金の支払いが発生する可能性があります。

グループ各社は、緊急事態が発生した場合に優先的に再開させる重要業務を明確にし、事業継続と復旧をスムーズに実現させるための事業継続計画(BCP)を策定し、緊急時の危機管理体制を整備しております。しかしながら、同計画による対応を適切に行ったとしても、緊急事態の規模や状況によっては、事業活動を円滑に継続、又は早期に業務が復旧できる保障はなく、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

Ⅱ.当社グループ全般に関するリスク

1.事業環境に関するリスク

①郵便・物流事業等

近年、ロシア・ウクライナ情勢や中東情勢が長期化し、台湾有事をはじめ東アジア情勢にも懸念が募る等、地政学リスクが高まりつつあります。加えて、2025年以降は、米政権の掲げる通商政策の進展によっては、世界的な貿易摩擦の発生や米中対立の激化につながり、ますます事業環境の不確実性が高まっていくことが危惧されています。

これらの要因により、企業におけるサプライチェーン戦略に変化が生じた場合は、国際物流事業に影響を及ぼす可能性があります。また、エネルギー価格の高騰や世界経済の減速が生じた場合は、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

② 銀行業・生命保険業

当社グループの収益の多くは、銀行業及び生命保険業から生じる収益により占められております。

足元では米欧の金利引き下げ・本邦の利上げの動きから金利差が縮小し円高リスクが高まる中、世界的な金融政策の変更、地政学リスクの高まり等に起因する金融・資本市場の動揺、グローバル経済の減速懸念の中で、金融2社の海外金融資産の増加を受けて、海外クレジット市場の信用スプレッド拡大、外貨の調達、通貨ベーシスの拡大によるヘッジコスト上昇の影響で、保有資産の評価損、減損損失及び売却損の計上、剰余金の処分による分配可能額の減少・消失等が、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

(市場リスク)

(ⅰ)金利急上昇リスク

今後の各国中央銀行の金融政策動向、国内外の景気変動、日本国政府の財政運営やその信認の変化、米国政権の経済政策の動向等、様々な要因により急激な金利上昇が生じ、当社グループの保有資産の価値が大幅に下落するリスクや、定額貯金(預入から6か月経過後は払戻し自由、3年までは6か月ごとの段階金利、それ以降は固定金利の10年満期・複利貯金)等の預け替え、保険の解約が進むリスクがあります。

ゆうちょ銀行では、数十兆円規模の海外金融資産を保有しており、海外クレジット市場の信用スプレッド拡大時にはこれら海外金融資産の価格が下落し、保有する投資信託における収益認識できない特別分配金の発生等を通じて収益が大幅に減少する場合には、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

(ⅱ)金利低下リスク

日銀の金融政策の転換により、国内の金利は上昇傾向にありますが、今後金利が低下し、再び低金利環境となった場合は、ゆうちょ銀行及びかんぽ生命保険の債券運用収益が低位で推移し、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

ゆうちょ銀行については、保有する金融資産と貯金や外貨を含む市場性調達の負債の期間や金利更改サイクル等に差異が存在すること、金利の低下による運用収益の減少に比して相対的に貯金の調達コストが減少しないことにより、資金粗利鞘が減少するリスクがあります。

かんぽ生命保険については、保険契約者に対する債務のデュレーションが運用資産より長期であること、既に保有している保険契約の予定利率は変わらないことから、当初想定していた運用収益が確保できない、さらに逆ざや(資産運用ポートフォリオの平均運用利回りが既契約の責任準備金の積立てに用いた予定利率を下回る現象)となるリスクがあります。 (ⅲ)その他の市場リスク 直接又は金銭の信託や投資信託を通じて間接的に保有している株式(プライベートエクイティファンドを含む。)の株価が、国内外の経済状況又は市場環境の変化によって変動する場合、保有有価証券に評価損・減損損失や売却損等が生じる可能性があります。 外貨建て資産については、その大部分は為替リスクを軽減する目的から通貨スワップや為替予約等によりヘッジ取引を行っておりますが、大幅な為替相場の変動が発生した場合、非ヘッジ部分に係る差損が発生し、又は通貨ベーシスの拡大が発生した場合、外貨調達コストが増加すること等により、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

(信用リスク)

有価証券の発行体や貸出先などの債務者において、国内外の経済情勢の深刻な影響や特定の業種を取り巻く経営環境の変化、誤った経営判断、不祥事、その他不測の事態による財政状態の悪化等が生じた結果、与信関係費用が増加し又は保有する有価証券等の価値が下落する可能性があります。

(市場流動性リスク・資金流動性リスク)

金融市場の混乱等により、市場の流動性が減退した場合、市場において正常に金融商品の取引・資金決済ができなくなる場合、大量解約に伴う解約返戻金の増加、巨大災害に伴う保険金の大量支払等により資金繰りが悪化した場合には、保有する資産の価値が減少する可能性、不利な価格での取引を余儀なくされる可能性、また、資金調達コストが上昇する可能性があります。

これらのリスクに対し、金融2社では中長期的に収益の確保を図ることを目的に、資産・負債を総合管理するALM(Asset Liability Management)の枠組みの下、財務健全性の観点からストレス・テスト等を実施し、また、市場環境の変化、リスク・リターン等を踏まえた機動的なポートフォリオ運営を行うことにより、リスク等を適切に管理し必要な法令上の規制比率を確保しておりますが、金融・資本市場、国内外の経済情勢その他事業環境の大幅な変動が生じた場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑵ 他社との競合に関するリスク

当社グループの事業はいずれも激しい競争状況に置かれており、競業他社は、AI・Fintech・テレマティクス等の技術の活用、事業環境の変化、事業戦略の変更等で、競争力の優れた商品構成、サービス、価格競争力、事業規模、シェア、ブランド価値、顧客基盤、事業拠点、ATM・物流拠点その他のインフラ・ネットワーク等を有する可能性があります。

また、近年、国内外の各業界において統合や再編、業務提携が積極的に行われているほか、参入規制や業務範囲等の規制緩和が行われている中で、当社グループが市場構造の変化に対応できない可能性があります。

特に、物流事業における競争は激しく、競業他社が競争力のある価格でサービスを提供することが日本郵便のシェアに影響を与えます。また、他の物流事業者同士の提携や他の物流事業者とEC事業者の提携、主要なECプラットフォーマーによる独自の物流サービスの展開等が進んでおり、他社の提供するサービスへの乗り換えが発生する可能性があります。

こうした中、当社グループの中期経営計画で掲げた、お客さまサービスの向上やDXの推進によるビジネスモデル等の変革に取り組んでおりますが、かかる取組が奏功しない場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

2.法的規制・法令遵守等に関するリスク

⑴ 法的規制及びその変更に関するリスク

当社グループは業務を行うにあたり、以下のような各種の法的規制等の適用を受けております。

これらの規制により、当社グループは新規事業の展開や既存事業の拡大、低収益分野からの撤退又は縮小が制約される可能性があります。

当社グループの中期経営計画で新たな成長戦略に取り組んでおりますが、当社グループに適用のある法令等の改正や新たな法的規制等により、当社グループの競争条件が悪化したり、事業活動の一部が制限又は変更を余儀なくされた場合は、新たな対応費用の増加、収益機会等の喪失等により、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

なお、当社グループの法的規制については、有価証券報告書「第一部 企業情報 第1 企業の概況 3 事業の内容 ⑶ 事業に係る主な法律関連事項」をご参照ください。

① 郵便法等に基づく規制

郵便法上、郵便約款や業務委託の認可制、全国一律料金制度といった、本事業特有の規制又は他の事業や他社とは異なる規制を受けております。また、民間事業者による信書の送達に関する法律に基づき、一般信書便事業は一定の参入条件が課された許可制とされております。現時点において参入している民間事業者はありませんが、同法の改正等により、信書便事業の業務範囲の拡大や参入条件が変更されるなど参入規制が緩和された場合には、新規事業者の参入により競争が発生する可能性があります。

これらの規制の内容によっては、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

② 銀行法及び保険業法に基づく規制

金融2社は、銀行法及び保険業法等に基づき、自己資本比率規制及びソルベンシー・マージン規制を含む金融業規制を受けており、銀行持株会社・保険主要株主である当社も、銀行持株会社としての連結自己資本比率規制を含む各種規制を受けておりましたが、株式処分信託の拠出により、当社のゆうちょ銀行に対する議決権保有割合は49.9%程度となり、銀行法に基づく規制は銀行持株会社としての規制から銀行主要株主としての規制に変わることとなる予定です。

また、銀行業におけるバーゼルⅢ規制の最終化や保険業における経済価値ベース規制等の新たな規制の導入や、国際的な監督規制として、システム上重要な銀行(SIBs)に対する規制が課せられる可能性もあります。

一方、日本郵便は、銀行法に基づき、ゆうちょ銀行を所属銀行とする銀行代理業者として、内閣総理大臣の承認を得ない限り、法令で定められた業務以外の業務を営むことができず、また、分別管理義務、銀行代理業務を行う際のお客さまへの説明義務、断定的判断の提供等の一定の禁止行為等の規制を受けております。また、保険業法に基づき、かんぽ生命保険を所属保険会社等とする生命保険募集人として、お客さまに対する説明義務、虚偽説明等の一定の禁止行為等の規制を受けております。

当社グループが上記規制に違反する等した場合には、規制当局から、許可、免許又は登録の取消し、業務の一部又は全部の停止、改善措置等を命ぜられる可能性があり、その結果、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

当社グループが受けている主な許認可等

| 許認可等の名称 | 根拠条文 | 会社名 | 有効期限 | 許認可等の取消事由等 |

|---|---|---|---|---|

| 銀行持株会社の認可 | 銀行法第52条の17第1項 | 日本郵政株式会社 | なし | 同法第52条の34第1項 |

| 銀行主要株主の認可※ | 銀行法第52条の9第1項 | 日本郵政株式会社 | なし | 同法第52条の15第1項 |

| 保険主要株主の認可 | 保険業法第271条の10第1項 | 日本郵政株式会社 | なし | 同法第271条の16第1項 |

| 銀行代理業の許可 | 銀行法第52条の36第1項 | 日本郵便株式会社 | なし | 同法第52条の56第1項 |

| 生命保険募集人の登録 | 保険業法第276条 | 日本郵便株式会社 | なし | 同法第307条第1項 |

| 銀行業の免許 | 銀行法第4条第1項 | 株式会社ゆうちょ銀行 | なし | 同法第26条第1項、第27条、第28条 |

| 生命保険業の免許 | 保険業法第3条第4項 | 株式会社かんぽ生命保険 | なし | 同法第132条第1項、第133条、第134条 |

上記許認可等が取消しとなるような事由の発生は認識しておりませんが、将来、何らかの理由により、各法が定める取消事由等に該当し、所管大臣より許認可の取消処分等を受けることとなった場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

※ゆうちょ銀行に対する議決権保有割合が50%以上の場合は「銀行持株会社の認可」を、50%未満の場合は「銀行主要株主の認可」を受けます。

③ 当社グループ固有に適用される規制等

日本国政府は、郵政民営化法により、当社株式の発行済株式総数の3分の1超を保有する義務を負っていることから、引き続き当社に重要な影響を及ぼしうることになります。また、当社が将来、日本国政府の保有割合が発行済株式総数の3分の1を下回るような新株式の発行による資金調達を実施する場合、日本国政府にも一部を割り当てることが必要となるところ、その条件等について日本国政府と合意できずに、資金調達を断念せざるを得なくなる可能性があります。その他、当社グループに関する日本国政府の利益は、当社のその他の株主の利益と相反する可能性があり、また、日本国政府が、株主としての経済的利益よりも公共政策上の判断等を優先した場合等には、当社のその他の株主の利益に反する支配力又は影響力の行使がなされる可能性があります。

当社及び日本郵便は、日本郵政株式会社法及び日本郵便株式会社法により、新規業務、株式の募集、取締役の選解任(当社のみ)、事業計画の策定等を行う場合には、総務大臣の認可(日本郵便の新規業務は届出)が必要とされております。

金融2社は、郵政民営化法により、新規業務、合併、会社分割、事業の譲渡・譲受け等を行う場合には、内閣総理大臣及び総務大臣の認可が必要とされているほか、ゆうちょ銀行においては銀行を、かんぽ生命保険においては保険会社等を子会社として保有することはできません。また、銀行業における預入限度額規制、生命保険業における加入限度額規制が課される等、同業他社とは異なる規制が課されております(金融2社におけるこれらの規制を「郵政民営化法上の上乗せ規制」といいます。)。

なお、かんぽ生命保険については、当社が株式の2分の1以上を処分した旨の総務大臣への届出を行っております。また、当社は、株式処分信託への拠出により、当社が保有するゆうちょ銀行普通株式17,993,700株を処分する予定です。処分後は、当社のゆうちょ銀行に対する議決権保有割合は49.9%程度となり、郵政民営化法第62条第2項に基づき、ゆうちょ銀行の株式の2分の1以上を処分した旨の総務大臣への届け出を行う予定です。届け出以降は上記業務について、認可は要しなくなったものの、内閣総理大臣及び総務大臣への届出は要するとともに、業務を行うに当たっては、他の生命保険会社及び銀行との適正な競争関係及び利用者への役務の適切な提供を阻害することのないよう特に配慮しなければならないものとされております。

こうした事業活動への一定の制約は、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

④ WTO(World Trade Organization:世界貿易機関)による政府調達ルール

当社、日本郵便及び金融2社は、公社を承継した機関として、WTO政府調達協定及びその他の国際協定の適用対象となる物品及びサービスを調達する場合には、国際協定に定める手続の遵守が求められます。当社及びグループ各社は、適切な調達に向けた態勢を整備しておりますが、当該手続を遵守できなかった場合には、調達行為が成立しない、あるいは遅れが発生し、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑵ マネー・ローンダリング等に関するリスク

金融犯罪が多様化かつ高度化し、世界各所でテロ犯罪が継続的に発生する等、マネー・ローンダリング、テロ資金供与及び拡散金融対策(以下「マネロン等対策」といいます。)の重要性が急速に高まっております。

本邦においては、2021年8月の我が国のマネロン等対策に関する法規制の遵守状況及び対策の実効性を審査するFATF第4次対日相互審査結果の公表及び本邦の行動計画の策定等を受けて、マネロン等対策の強化が課題となっております。

当社グループの商品・サービス、従業員、提携先又は委託先企業に関連して、マネー・ローンダリング、テロ資金供与等の犯罪、銀行口座の不正使用等が発生した場合には、当社グループに対する社会的信用が低下する可能性があります。

このため、当社グループは、国内外の法令諸規制を遵守する態勢を整備するとともに、役員・従業員への研修等を通じてマネロン等対策の強化を図っております。 しかしながら、かかる取組が有効に機能せず、仮に法令諸規制の違反等が発生した場合には、業務停止、制裁金等の行政処分等により、当社グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

⑶コンダクト・リスク

当社グループでは、経営理念にお客さま本位のサービスを提供する旨掲げており、グループ及び各社において「お客さま本位の業務運営に関する基本方針」を制定・公表し、その徹底に向け、取り組んでおりますが、2019年にかんぽ生命保険商品の募集品質に係る問題、2020年にかんぽ生命保険商品と投資信託の横断的な販売について、お客さま本位といえない営業が行われていた問題が発覚しました。当社グループは、信頼回復に向け、業務改善計画(上記「Ⅰ.当社経営陣が特に重視する当社グループの事業等のリスク(オペレーショナルリスク)3.法令等違反に関するリスク」をご参照)を着実に実行し、また、お客さまや社員の声を経営改善に活用する等、改善策を実行し、お客さま本位の業務運営に取り組んでまいりました。

当社は、お客さま本位の業務運営に反する事象(いわゆるコンダクト・リスク)を迅速に把握する態勢を整備し、グループとして一体的な対応を行うため、2021年4月にグループコンダクト統括室を設置し、また、2022年4月にグループコンダクト向上委員会を設置し、グループ行動憲章を実践していくためのグループコンダクトを向上させる取組について、外部有識者による助言をいただき、信頼回復などに取り組んでおります。

しかしながら、郵便局において、事前にお客さまから同意をいただかないまま、お客さまの貯金の非公開金融情報を用いて、保険募集や投資信託等の販売を目的とした来局のご案内等を行った、法令に違反する事案が確認されました。また、日本郵便及びかんぽ生命の社員である生命保険募集人が、2024年1月に販売を開始した一時払終身保険に関して、販売に係る保険業法上の認可を取得する前にお客さまへ勧誘を行っていた事案が確認されました。当社グループは、両事案について、2025年3月に監督当局から報告徴求命令を受領しました。当社グループでは実態把握のための調査を実施し、発生原因を分析し、その結果を踏まえた真因分析に基づく再発防止策を2025年3月18日及び5月19日に策定のうえ、着実に実行するとともに、お客さま本位のサービス提供に努めてまいります。

当社グループは、こうしたお客さま本位の業務運営を徹底し、組織風土改革を含む信頼回復に向けた取組を継続してまいりますが、今後、社会規範に悖るようなコンダクト・リスクが顕在化した場合には、お客さまをはじめとするステークホルダーの支持を失い、加えて、監督官庁による行政処分を受ける可能性があり、当社グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

⑷情報漏えいに関するリスク

当社グループが保有するお客さま、従業員、取引先等に関する情報は、郵便法、銀行法、保険業法及び金融商品取引法等を踏まえ、個人情報の保護に関する法律等に基づき適切に取り扱うことに加え、社会的受容性にも十分配慮する必要があり、データガバナンスの強化が求められております。

また、2022年4月施行の改正個人情報保護法に基づく報告が義務付けられ、当社グループ内においても、個人情報データ等の漏えい事案を個人情報保護委員会等へ報告しております。かかる事態の発生を防止するため、グループ全社員を対象としたコンプライアンス教育を通じて個人情報保護を含めた情報管理に対する意識の醸成、適切な情報管理の徹底を図っております。さらに、2022年11月にグループ横断的なデータガバナンスを所掌するデータガバナンス室を新設するとともに、2023年3月にグループDXコミッティの下にグループ・データガバナンス分科会、分科会の下に各社の情報管理部署等をメンバーとする実務者レベルのワーキンググループ(WG)を設置し、体制強化を図っております。同WG等においては、お客さまの個人情報の適切な取扱いの確保やプライバシー保護等にも十分に配慮したデータ利活用を図るべく、必要なルール等の整備を進めています。

このような施策が奏功せず、当社グループが保有する個人情報等の漏えいが発生した場合は、損害賠償や対応費用、行政処分、社会的信用の低下等により、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

なお、サイバー攻撃による個人情報等の漏えいに関するリスクについては上記「Ⅰ.当社経営陣が特に重視する当社グループの事業等のリスク(オペレーショナルリスク)2.サイバー攻撃に関するリスク(セキュリティの脆弱性を含む)」をご参照ください。

⑸ 訴訟その他法的手続に関するリスク

当社グループは、事業の遂行に当たり、人事労務、業務上の事故、外部委託、知的財産権等の利用に関する事項をはじめとする、訴訟、行政処分その他の法的手続が提起されるリスクを有しております。実際、人事処遇や勤務管理などの人事労務上の問題や職場の安全衛生管理上の問題等に関連する訴訟等を、当社グループの従業員等から提起されております。

かかる訴訟等の解決には相当の時間及び費用を要する可能性があるとともに、社会的関心・影響の大きな訴訟等が発生した場合や、当社グループに対して損害賠償の支払等が命じられる等不利な判断がなされた場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑹社会的信用の低下に関するリスク

当社グループの事業、従業員、提携先又は委託先企業に関連して、郵便物や荷物の誤配・紛失等、交通事故、重大な事務事故、個人情報等の漏えい、サイバー攻撃等によるシステム障害、お客さま本位の業務運営に反する行為、反社会的勢力との取引、マネー・ローンダリング、テロ資金供与等の犯罪、労働問題、ハラスメント等が発生した場合には、当社グループの社会的信用が低下する可能性があります。

当社グループでは、グループ全社員へのコンプライアンス教育や「お客さま本位の業務運営」の徹底を通じ、かかる事態の未然防止に努めております。

これらの施策にもかかわらず、当社グループの風評・風説が、市場関係者への情報伝播、インターネット上の掲示板やSNSへの書込み等により拡散した場合、又は、報道機関により否定的報道が行われた場合には、仮にそれらが事実に基づかない場合であっても、お客さまや市場関係者等から否定的な認識又は強い批判がなされ社会的信用が低下し、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

3.事業運営に関するリスク

⑴ 中期経営計画に関するリスク

当社グループは、2021年5月に策定した中期経営計画「JP ビジョン2025」に基づき、お客さまと地域を支える「共創プラットフォーム」を目指す姿として掲げ、ユニバーサルサービスを含むコアビジネスの充実強化に加え、DXの推進、不動産事業の拡大や、新規ビジネス等の推進に取り組んでまいりましたが、昨今の事業環境の急激な変化等を踏まえ、グループ全体で直面する課題を克服し、「成長ステージへの転換」を実現するための道標(みちしるべ)とすべく、今後の戦略の見直しを行うとともに、2025年度の主要目標等も見直し、その結果を「JP ビジョン2025+」として、2024年5月に策定しました。

「JP ビジョン2025+」では、引き続き、お客さまと地域を支える「共創プラットフォーム」を目指し、コアビジネスの充実・強化に向けて、成長分野へのリソースシフトを強力に推進してまいります。また、人口減少、ライフスタイルや働き方の変化、デジタル化の急速な進展等経済社会の大きな変化に対応するため、お客さま体験価値や社員の利便性向上につながるDXの取組を強力に推進するとともに、当社グループの人材・組織を多様性あるものに変革する取組に着手してまいります。

財務面では、ROE(株主資本ベース)について、ゆうちょ銀行株式の持分割合の減少があったものの、ゆうちょ銀行及びかんぽ生命保険の増益を受けて向上しています。その後、早期に株主資本コストを上回るROEを達成し、中長期的にさらなる向上を目指します。

しかしながら、将来の戦略、計画、方針等には本「事業等のリスク」に記載のものを含む様々なリスクが内在しており、想定通りに進捗しなかった場合には、当該計画の実現又は目標の達成ができず、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。なお、コアビジネスのうち、銀行業及び生命保険業にかかる事業戦略及び経営計画に関するリスクについては、下記「Ⅲ.各事業に特有のリスク」をご参照ください。

⑵ サステナビリティ経営に関するリスク

有価証券報告書「第一部 企業情報 第2 事業の状況 2 サステナビリティに関する考え方及び取組」に記載のとおり、当社グループは、「日本郵政グループサステナビリティ基本方針」において、当社グループの事業活動を通じてサステナビリティを巡る社会課題の解決に貢献することにより、グループの持続可能な成長と中長期的な企業価値の向上に努めることを掲げるとともに、中期経営計画「JP ビジョン2025+」において、「日本郵政グループの強みを活かして、各事業戦略を通じたグループとしての成長と、Well-beingの向上及び、GXを含む低環境負荷社会への貢献を通じた、社会とグループの持続可能性の向上を目指すこと」をサステナビリティ経営の目標として設定しております。

当社グループのサステナビリティに関する重要課題については、①地域生活・地域経済、②高齢社会への対応、③サービスアクセス、④環境、⑤人材・人的資本、⑥経営基盤を特定しております(それぞれの領域における取組の方向性については、有価証券報告書「第一部 企業情報 第2 事業の状況 2 サステナビリティに関する考え方及び取組」をご参照ください)。

これらの課題に関するリスク及び機会に対処するための具体的な取組については、サステナビリティ委員会及び日本郵政グループサステナビリティ連絡会において確認と推進管理を行っております。しかしながら、その対応が十分でない場合には、当社グループの事業、業績及び財政状態並びに当社の株価に影響を及ぼす可能性があります。

特に、グローバルに注目が高まっている気候変動課題については、TCFDの枠組みに沿って具体的なリスクと機会の特定やシナリオ分析を行い、中期経営計画「JP ビジョン2025+」で掲げる、温室効果ガス排出量削減目標「2030年度46%削減(対2019年度比)」、「2050年カーボンニュートラル」の実現に向け、取組を進めておりますが、そうしたリスクと機会への対応が適切に進まなかった場合には、物理的損害や、炭素税の負担、燃料費の高騰等のコストの増加、及び投資家、顧客、取引先、従業員等ステークホルダーの支持を失うなど、当社グループの事業継続に重大な影響を及ぼす可能性があります。

また、生物多様性への関心の高まりにより、森林資源への影響の観点から、紙を使った通信手段である郵便サービスの利用を控えることによる、郵便の利用減少の加速が生じる場合への対応や、環境負荷の低い配送サービス等を求めるお客さまのニーズに対応できない場合、当社グループの事業のシェアを失い、業績及び財政状態に影響を及ぼす可能性があります。

さらに、今日サプライチェーンにおける人権・労働・環境への配慮が十分であるかについて企業としての姿勢・取組が問われていることを踏まえ、当社グループでは「CSR調達ガイドライン」(2024年3月改訂)に基づき、人権デュー・ディリジェンス等を行い、関係するサプライチェーン全体で対応しておりますが、こうした点への配慮・対応が不足した場合、ステークホルダーの支持を失い、企業価値を毀損する可能性があります。

⑶ DXの取組が奏功しないリスク

少子高齢化・デジタル化の進展の中、企業が競争上の優位性を確保するためには、データとデジタル技術を活用して、ビジネス環境の激しい変化に対応し、お客さまや社会のニーズに基づき、商品・サービス、ビジネスモデル、業務等を変革することが必要となります。

当社グループでは、2021年7月に当社の連結子会社として株式会社JPデジタルを設立し、お客さまへの新たな体験価値を生み出す「みらいの郵便局」施策によりリアル/デジタル両面からお客さまと郵便局のタッチポイントの増加を目指すほか、グループプラットフォームアプリ(郵便局アプリ)、グループ共通ID(ゆうID)及び当社グループ独自のポイントプログラム(ゆうゆうポイント)等のグループ横断的なDX施策を進めております。当社グループは、引き続き、グループで横串を通した一体的なDXを推進し、お客さま体験価値及び社員利便性の向上を基軸に、お客さまにとって利用しやすい、社員にとっても働きやすい郵便局の姿の具現化を目指してまいります。

具体的には、ゆうIDを軸に、郵便局アプリやゆうゆうポイントのほか、デジタル窓口、金融コンタクトセンター等を通じて、お客さまにグループ一体の価値を提供し、お客さま体験価値の向上やグループ外にも広がる新しい価値の提供を実現します。また、お客さまの個人情報保護等にも配慮した高度なデータ分析やAI等の活用を通じて、郵便局の強みである「温かみのあるサービス」を補強し、最適なサービスやサポートを、適切なタイミングで提案し、更なる体験価値向上を図ります。

また、お客さま向け窓口業務やバックヤード業務のデジタル化を継続的かつ徹底的に推進し、社員の業務負荷を軽減します。プライバシー保護等に配慮し、お客さまや社会からの信頼を確保しつつ行うお客さま情報の分析やAIを活用し、提案内容・サービスの高品質化を目指します。デジタル化においては、社員モニター等を通してユーザー目線を取り入れた使いやすい業務システムの構築、改修を実施してまいります。

しかしながら、これらの施策が計画どおり進まない場合や、事業環境の変化に適時かつ適切に対応できず、競争力や業務効率が低下する場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。また、幅広い世代・地域のお客さまに新しい価値を提供するDX推進を実現できず、社会的要請に応えられなかった場合には、当社グループの企業価値を毀損する可能性があります。

⑷ システム障害等のリスク

郵便・物流事業、銀行業、生命保険業等を運営している当社グループにおいては、事業運営上のシステムへの依存度が高く、当社グループのコンピュータシステムは、お客さまや各種決済機構等のシステムに接続する極めて重要な機能を担っております。こうした中、大規模自然災害、テロリズム、停電、ITガバナンスの不備、システムの新規開発・更改における瑕疵、通信事業者等の第三者の役務提供の瑕疵、人的過失等により重大なシステム障害等が発生する可能性があります。当社グループでは、各社の基幹システムの基盤更改等に当たり、ITガバナンスの強化に向けてグループCIOが経営層を含めた推進会議に出席し、情報共有を行うとともに、事業子会社のCIOと連携して、グループ内外で発生した障害に迅速に対応し、真因分析、再発防止策等に取り組んでおります。

しかしながら、このような取組によっても、システムの障害等に起因し、当社グループの事業が大規模かつ長期間に亘り停止又は制約を受ける場合、当社グループが保有する個人情報及び機密情報等の漏えいが発生した場合、お客さま対応に不備が生じた場合には、業務の停止・混乱及びそれに伴う損害賠償や対応費用、行政処分、社会的信用の低下等が発生することにより、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑸ 投資事業に関するリスク

当社グループでは、日本郵政キャピタル株式会社、JPインベストメント株式会社、ゆうちょキャピタルパートナーズ株式会社及びかんぽNEXTパートナーズ株式会社が投資事業を営んでおり、国内外への投資や新たな事業領域への出資等を行っております。こうした中、投資先の事業環境の変化その他様々な理由により、投資先の業績又は財政状態が悪化した場合には、投資資金を回収できず、また、投資活動により取得・発生した株式などの金融資産やのれんに評価損・減損損失が発生するなど、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

さらに、当社グループの投資先に内在する内部統制上の不備や法令等違反の問題を当社グループが投資後に早期に是正できない場合、当社グループの信用や企業イメージが低下し、その結果、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑹ 不動産投資に関するリスク

当社グループは、オフィスビル・商業施設・住宅等の開発による賃貸事業及び分譲事業を行っております。グループ保有不動産の開発を中心に、用途やエリアごとのマーケットを見極めた開発に取り組んでおり、日本郵政不動産株式会社設立以降は、同社においてグループ外の収益物件の取得や共同事業への参画にも取り組んでおります。

不動産投資においては、昨今の建設費の異常な高騰傾向や、市場金利の上昇による外部資金調達コスト及び運営管理コストの増加などによって、個別のプロジェクトで事業計画の見直しなどの影響が顕在化しています。 さらに、法的規制の変更、大規模災害の発生、消費者動向の変化、ライフスタイルの変容により、既存の施設においても需要の変化等の影響を受ける可能性があります。

また、不動産事業の推進におけるノウハウの蓄積、必要な人員の採用、定着等が想定通りに進捗する保証がないこと、共同事業者との間で意見の不一致が生じること等により、事業の進捗に影響が生じる可能性があります。 これらの事象が当社グループの不動産事業の収益や費用に影響を及ぼし、保有不動産等に評価損・減損損失や売却損が発生する場合、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑺ 国際物流事業に関するリスク

国際物流事業を担うトール社の事業は、世界経済の減速、サイバー攻撃、地政学リスクの高まり等の影響を受ける可能性があります。大型自動化倉庫の建設等新たな収益源の獲得やバランスの取れた顧客ポートフォリオの構築、全社的なコスト削減等により、ロジスティクス事業及びフォワーディング事業の収益規模の拡大及び収益性の向上に努めるとともに、豪州に依存した経営構造からアジアを中心としたビジネスモデルへの転換による成長を図ります。しかしながら、トール社のかかる経営改善策及び成長戦略が奏功しないこと、地政学リスクの高まり等によって事業環境が悪化すること等により、トール社の業績が向上しない場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。また、日本郵便がトール社の事業再編その他日本を含むアジアを中心としたビジネスモデルへの転換をさらに進めるに際して総務大臣の認可が必要となる場合、必要な認可を適時に取得できないことにより、事業再編等に支障が生じる可能性があります。

また、トール社は、日本郵便の買収以前に多数の企業買収を行っておりますが、複数のビジネス・ユニットによる取引先の競合やオペレーションの重複等が解消しない可能性、複雑な業務及び設備、並びに世界各地の多様な従業員を十分に管理できない可能性があります。さらに競合関係にある競業他社が、トール社より優れた商品・サービスを提供することで、トール社のマーケットシェア及び利益が低減すること、自然災害、事故等により、基幹ⅠTシステム、主要な輸送手段、倉庫が損害等を受けること、さらには、買収時に発見できなかった問題が発生すること等により、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

さらに、トール社は、豪州を中心に、アジア太平洋地域等におけるフォワーディング、ロジスティクス事業を行っており、関連する国・地域の事業許可や租税に係る法規制、運送、貿易管理、独占禁止、為替規制、環境等の法規制の適用を受けております。法令等の改正や新たな法規制等により、当社グループの競争条件が悪化したり、事業活動の一部が制限又は変更を余儀なくされた場合、また、コンプライアンス態勢が十分な効果を発揮せず、法規制等の違反が生じた場合は、新たな対応費用の増加、収益機会の喪失等により、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

加えて、トール社の連結財務諸表は外貨建て(豪ドル)で作成されており、大幅な為替相場の変動が生じた場合、外貨建ての資産・負債等が当社の連結財務諸表作成のために円換算される際に為替相場の変動による影響を受けるため、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。また、トール社の連結財務諸表は国際財務報告基準(IFRS)が適用されていることから、同基準の変更により、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 そのほか、トール社は、継続的に設備投資等を行っており、金融機関からの借入等が一定程度ありますが、その返済が困難となる場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑻ 宿泊事業・病院事業に関するリスク

当社の営む宿泊事業について、2023年3月末までに、営業中の全かんぽの宿33施設の事業譲渡・売却を完了しました。しかしながら、当社運営時における事象には、事業譲渡・売却後も事業譲渡先等に対する損害賠償責任を負うリスク、行政処分等のリスクが残存します。

病院事業については、自然災害、火災、医療事故等から生じる潜在的な損失の発生、損害賠償責任、行政処分等のリスクを内包しております。また、高齢化等に伴う近時の医療費適正化の流れは、病院事業の収益性に影響を及ぼす可能性があります。

京都逓信病院及び広島逓信病院を2022年10月1日に事業譲渡したため、当社が運営する病院は東京逓信病院のみになりましたが、近年継続して営業損失を計上していることから、病院の状況を踏まえ、増収対策や経費削減による経営改善を進めております。しかしながら、経営改善策が当初想定した成果をもたらさない場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑼金融2社との関係に関するリスク(グループ協定等、人的関係・取引関係)

グループ会社としてシナジー効果を発揮するため、当社と事業子会社との間でグループ協定等を締結し、グループ共通の理念、グループ運営に係る基本的事項等について合意しておりますが、金融2社についてはその独立性を確保する観点から、グループ運営に必要な事項や法令等に基づき当社による管理等が必要となる事項について、事前協議又は報告のみを求めております。

グループ協定等の存続期間は、金融2社がそれぞれ日本郵便と締結している日本郵便株式会社法第2条第2項に定める銀行窓口契約又は同条第3項に定める保険窓口業務契約が解除される日までとしており、これらの契約の解除は、当社による金融2社の株式売却と連動しておりません。

こうした中、当社グループの企業価値を最大化していくために、当社及び日本郵便と金融2社との間で契約関係(有価証券報告書「第一部 企業情報 第2 事業の状況 5 重要な契約等」をご参照)、人的関係・取引関係(下記「(参考)⑤~⑦」をご参照)⑥構築しグループ運営を行うこととしておりますが、これらが機能しない場合、金融2社と当社及び日本郵便とのシナジー効果を実現できない可能性や、利益相反を適切に管理できない可能性があります。また、ゆうちょ銀行及びかんぽ生命保険からの受託手数料が郵便局窓口事業セグメントの収益の大部分を占めることから、金融2社の経営方針に変更が生じた場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑽当社の商標等の金融2社との関係に関するリスク

当社及び事業子会社等が締結した、「日本郵政グループ運営に関する契約」等(以下「グループ運営契約」といいます。)に基づき、金融2社株式売却後も、金融2社は引き続き「日本郵政」ブランド及び関連商標の使用を継続する予定であります。

そのため金融2社の株式売却後も、金融2社における業績の低迷、従業員の不祥事その他の理由により金融2社の社会的信用が低下した場合には、「日本郵政」のブランド・イメージに悪影響を及ぼす可能性、当社グループのコンプライアンス等の内部統制の有効性に疑義があるものと受け止められる可能性があり、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

また、当社はグループ運営契約に基づき、金融2社から、当社グループに属することによる利益の対価としてブランド価値使用料を受け取っており、金融2社がそれぞれ日本郵便株式会社法第2条第2項に定める関連銀行又は同条第3項に定める関連保険会社である限り、収受することを想定しております。しかしながら、金融2社にグループ運営契約を適用しなくなった場合、又は重大な経済情勢の変化等に起因してブランド価値使用料の算定方法が変更された場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

4.財務に関するリスク

⑴ 保有株式及び固定資産の減損損失に関するリスク

当社が保有する金融2社の株式の時価が帳簿価額、又は特定投資株式の時価が取得原価に比べて著しく下落し、回復する可能性が認められない場合には、減損損失を計上することになり、当社の事業、業績及び財政状態に影響を及ぼす可能性があります。また、これにより当社の分配可能額が減少し、会社法の規定により当社株主への配当の支払いが困難となる可能性があります。

また、当社グループは、郵便・物流事業、郵便局窓口事業、国際物流事業及び不動産事業を中心に、多額の固定資産を所有しております。経営環境の変化や収益性の低下等により投資額の回収が見込めなくなった場合には、減損損失を計上することが必要となり、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑵ 繰延税金資産に関するリスク

当社グループは、現行の会計基準に従い、将来の課税所得見積りを行った上で、貸借対照表に繰延税金資産を計上しておりますが、将来の課税所得見積額の変更等により、繰延税金資産全額又は一部に回収可能性がないと判断した場合、繰延税金資産が減額され、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

かんぽ生命保険の繰延税金資産の計上では、現行の会計基準及び税制に従い、一定の前提に基づいて見積もった課税所得により将来の税金負担額が軽減することが認められる範囲内で計上しております。したがって、新契約の実績が想定どおりに進捗しない期間がより長期にわたり継続したり、経済環境の大幅な悪化の継続などによる見積りの前提の変更、あるいは税制改正に伴う税率の引き下げにより繰延税金資産額が減少する場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑶ 退職給付債務に関するリスク

当社グループの退職給付費用及び債務は、将来の退職給付債務算出に用いる年金数理上の前提条件に基づいて算出しておりますが、金利環境の急変等により、実際の結果が前提と異なる場合、又は、退職給付制度を改定した場合には退職給付費用及び債務が増加することで、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑷ 国際財務報告基準(IFRS)の適用に関するリスク

当社は、今後の国際財務報告基準(IFRS)の適用について国内外の会計基準の動向等を勘案し対応を検討してまいりますが、将来的に同基準を適用する場合、現行会計と異なる業績評価や経営管理が当社グループに不利に働くことで当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

⑸ 格付の低下に関するリスク

当社及び金融2社は、格付機関より信用格付を取得しておりますが、財務内容の悪化、日本国債の格下げ等により当該格付が格下げとなった場合、著しく高い金利での資金調達を余儀なくされる、業務運営に対する不安を想起させる等により、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

Ⅲ.各事業に特有のリスク(上記Ⅰ、Ⅱの記載を除く。)

1.日本郵便の事業に関するリスク

⑴ 金融2社から日本郵便に対する郵便局窓口業務の委託(代理店営業)に関するリスク

日本郵便は、金融2社との銀行窓口業務契約等及び保険窓口業務契約等に基づき金融2社から受託手数料を受領しております。

2018年12月、独立行政法人郵便貯金・簡易生命保険管理機構法の一部を改正する法律が施行され、2020年3月期から郵便局ネットワーク維持に要する費用のうち、ユニバーサルサービス確保のために不可欠な費用(日本郵便が負担すべき額を除きます。)は、金融2社からの拠出金を原資として郵政管理・支援機構から日本郵便に交付される交付金で賄われることとなり、これを契機に受託手数料が見直されました。

本受託手数料が、銀行法・保険業法に定められたアームズレングスルールの遵守等のもと、今後、減額する又は対象となる業務の範囲を限定する等、日本郵便にとって不利に改定された場合、また、競合商品との競争が激化する等の理由で郵便局の利用者数や利用頻度、金融2社の商品・サービスの利用が減少した場合には、郵便局窓口事業における収益に影響を与える可能性があります。特に、ゆうちょ銀行からの受託手数料は、ゆうちょ銀行の直営店での業務コストをベースに、日本郵便での取扱実績に基づき算出されるため、ゆうちょ銀行において業務コストが削減された場合には、当社グループの郵便局窓口事業における収益に影響を与える可能性があります。

当社グループとしては、今後もユニバーサルサービスが郵便局で一体的に利用できるよう、日本郵便と金融2社との関係を引き続き強化していく所存でありますが、金融2社はユニバーサルサービスの提供に係る法的義務を負うものではなく、郵便局ネットワークに代替する販売チャネルをより重視するようになった場合等の理由から、銀行窓口業務契約等及び保険窓口業務契約等の解除が発生した場合には、当社グループの郵便局窓口事業の事業、業績及び財政状態に影響を及ぼす可能性があります。

2.ゆうちょ銀行の事業に関するリスク

⑴ 事業戦略・経営計画に関するリスク

ゆうちょ銀行は、“信頼を深め、金融革新に挑戦”のスローガンの下、2021年度から2025年度までを計画期間とする中期経営計画を推進しております。2024年5月には、ゆうちょ銀行を取り巻く経営環境の変化を踏まえ、2024年度から2025年度の残り2年間の計画を見直しており、「リテールビジネス」、「マーケットビジネス」及び「Σビジネス」という3つの成長エンジンをビジネス戦略の中心に据え、それを支える経営基盤の強化とあわせて取り組んでおります。

しかしながら、これらに向けたゆうちょ銀行の事業戦略・経営計画は、本項に記載したリスク要因等に伴い、当初計画した成果が得られない可能性もあります。特に、市場(金利・為替等)・経済情勢(景気・信用状況等)等が想定通り推移しなかった場合、例えば、日本国債への投資が想定通り進捗しないことによる運用収益の減少や、市場金利の低下による運用利回りの減少や米ドルをはじめとする海外短期金利上昇に伴う外貨調達コストの増加、海外のクレジットスプレッド拡大による保有投資信託の特別分配金発生、プライベートエクイティファンドの投資先の企業価値向上や資金回収ぺースの想定との乖離、国際分散投資等の高度化・加速の中で、適切なポートフォリオ分散を達成できない可能性の他、より高いリスクを有する運用資産の増加によって価格変動リスクを受けやすくなり、ゆうちょ銀行の事業、業績及び財政状態に及ぼす影響が大きくなる可能性があります。加えて、ゆうちょ銀行は、2024年3月末現在、主にLP(有限責任組合員)として出資をしておりますが、2024年5月21日付で投資運用業を事業内容とするゆうちょ銀行100%出資子会社「ゆうちょキャピタルパートナーズ株式会社」を設立し、GP(無限責任組合員)業務の本格化を進めていることからゆうちょ銀行が負う上記の投資リスクはより高くなることが見込まれます。さらに、DXの推進等による、各種決済サービス及び資産形成サポートサービスの利用促進等並びに店舗改革等の業務効率化、運用・リスク管理・営業等の人材確保・育成が、想定通り進捗しなかった場合、役務取引等利益の拡大や市場運用業務における利益の拡大、営業経費の削減等の計画が達成できなくなる可能性や、ゆうちょ銀行の既存の対面型のサービスとの両立が困難となる可能性があります。さらに、ゆうちょ銀行が推進するΣビジネスについては、地域経済の低迷、地域金融機関又は地方自治体の利益相反若しくは協力不足、適切な収益機会の逸失等により期待された成果を上げない可能性があります。また、減損損失、売却損の計上等により十分な利益水準が確保できない場合や、相場変動によりその他有価証券の評価損が拡大し、分配可能額を確保できない場合等には、株主還元の目標が達成できない可能性があります。

3.かんぽ生命保険の事業に関するリスク

⑴ 事業戦略・経営計画に関するリスク

2019年度に発生した、お客さまのご意向に沿わず不利益が生じた契約乗換等に係る事案及び法令違反又は社内ルール違反が認められた事案(以下、本「事業等のリスク」において「募集品質問題」といいます。)等の反省を踏まえ、お客さまから真に信頼される企業へと再生し、持続的な成長を目指した「中期経営計画(2021年度~2025年度)」(以下「中期経営計画」といいます。)及び内外環境の変化や計画の進捗を踏まえて2024年5月に新たに策定した「中期経営計画(2021年度~2025年度)見直し」(以下「見直し中期経営計画」といいます。また、中期経営計画及び見直し中期経営計画を合わせて、「中期経営計画等」といいます。)をはじめとする事業戦略・経営計画を策定しております。また、2024年度は、当社グループにおいて非公開金融情報等の不適切な取扱いや一時払終身保険の販売に係る認可前の勧誘といった事案が確認されており、改めてお客さま本位の営業態勢の徹底と定着が求められていると強く認識しております。

これらの事業戦略・経営計画に含まれる取組には、各種のリスクが内在しているほか、将来において、各種取組の実施を阻害するリスクが高まる又は新たなリスクが生じる可能性もあります。また、これらの事業戦略・経営計画は、市場金利、外国為替、株価、事業環境等の一般的経済状況や法制度などの多くの前提を置き、作成されておりますが、かかる前提どおりとならない場合や各施策に対する十分な事業評価が行われず投資額やコストに見合った成果が得られない場合には、当該事業戦略又は経営計画における目標を達成できず、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

⑵ 商品に関するリスク

かんぽ生命保険の取り扱う商品は、個人向け生命保険、とりわけ養老保険・終身保険などの貯蓄性商品の割合が高く、長期的な日本の人口動態等の要因のほか、国内の雇用水準及び家計所得、貯蓄・投資スタンス、代替商品であるその他の商品に対する相対的魅力、保険会社の財務健全性、社会的信用に対する一般的な認識が、新契約数や保有契約の消滅率に影響を及ぼしているほか、長引く低金利環境等により、貯蓄性商品の貯蓄としての魅力が低下しております。また、かんぽ生命保険の顧客基盤は中高年層及び女性の比重が高く、青壮年層の割合が相対的に低くなっております。

かんぽ生命保険では、2023年4月より、昨今の教育費用の高まりやお客さまからのご要望を受け、学資保険「はじめのかんぽ」の改定を行い、また、2024年1月より、中高齢層のお客さまがお持ちの「一生涯の死亡保障ニーズ」にお応えするために一時払終身保険「つなぐ幸せ」の取扱いを開始するなど、青壮年層を含めたあらゆる世代のお客さまニーズを把握し、それらに応えられる「商品ラインアップの拡充」に取り組んでおります。しかしながら、これらが想定どおりに進捗しない場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 また、金融庁による保険業法上の認可が得られない、又はかんぽ生命保険が想定するタイミングで認可がなされない等の事由により、新商品を予定どおりの内容及びタイミングで販売できない場合、当該認可を得て新商品を販売した場合であっても外部要因等により想定した収益が確保できない場合には、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

⑶ 保険引受に関するリスク

① 保険料設定と責任準備金の積立に関するリスク

かんぽ生命保険は、保険の種類及び内容、契約時の被保険者の年齢、性別、保険金額等を考慮して計算基礎率(予定死亡率、予定利率、予定事業費率)等に基づいて保険料を設定しておりますが、実際の死亡率、運用利回り、経費が事前に設定した計算基礎率を超過又は下回った場合には、損失が発生し、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

また、かんぽ生命保険は、保険業法及び関連業規制に基づき、保険料収入の大部分を責任準備金として将来の保険金等の支払いに備えて積み立てており、各保険契約の保障対象となる事象の起こる頻度や時期、保険金等支払額、資産運用額等につき一定の前提を置き責任準備金を計算しておりますが、これらの前提と実際の結果が乖離した場合や環境の変化により将来乖離が見込まれる場合には、責任準備金の積増しが必要となる可能性があり、さらに、規制当局が定める責任準備金の積立に関する規制や標準利率・標準生命表に変更があった場合には、保険料見直しや責任準備金の積増しが必要となる可能性があり、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

② 再保険に関するリスク

かんぽ生命保険は、民営化前の高い予定利率の終身年金保険契約を出再することにより、保険引受リスク及び資産運用リスクを削減し、将来収益及び資本効率の向上を図ることを目的として、再保険契約を締結しております。今後、カウンターパーティリスクが顕在化した場合等には、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

(参考)金融2社の株式売却に関するリスク(上記[Ⅰ.6.関連、Ⅱ.3 ⑼関連])

① 日本国政府による当社株式の保有状況及び当社による金融2社の株式保有状況(2025年3月期末日時点)

(日本国政府による当社株式の保有状況)

| 株式保有 | 保有割合

(発行済株式) | 保有割合

(議決権) | 郵政民営化法の規定 |

|---|---|---|---|

| 日本国政府保有(当社株式) | 36.0% | 38.3% | 3分の1超 |

(当社による金融2社の株式の保有状況)

| 株式保有 | 保有割合

(発行済株式) | 保有割合

(議決権) | 郵政民営化法の規定 |

|---|---|---|---|

| 当社保有(ゆうちょ銀行株式) | 50.0% | 50.0% | できる限り早期に処分 |

| 当社保有(かんぽ生命保険株式) | 49.8% | 49.8% | 同上 |

② 金融2社株式処分の連結財務諸表への影響

| 金融2社の形態 | 売却価額が減少した場合の連結財務諸表への影響 | |

|---|---|---|

| 子会社 | 売却価額<当社持分の減少額 | 連結貸借対照表の資本剰余金が、売却による当社持分の減少額と売却価額の差額分だけ減少 |

| 持分法適用関連会社 | 同上 | 連結損益計算書に、売却による当社持分の減少額と売却価額の差額について売却損失を計上 |

| 上記以外 | 売却価額<株式の帳簿価額 | 同上 |

③ セグメント利益・資産(2025年3月末現在)

(単位:百万円)

| 郵便・物流 事業 | 郵便局窓口 事業 | 国際物流事業 | 不動産事業 | 銀行業 | 生命保険業 | 合計 | |

|---|---|---|---|---|---|---|---|

| セグメント利益 | △32,220 | 24,155 | 4,699 | 12,366 | 584,377 | 169,813 | 763,192 |

| 構成比 | △4.2% | 3.2% | 0.6% | 1.6% | 76.6% | 22.3% | 100.0% |

| セグメント資産 | 1,923,736 | 1,882,026 | 384,000 | 1,146,582 | 233,599,787 | 59,555,233 | 298,491,367 |

| 構成比 | 0.6% | 0.6% | 0.1% | 0.4% | 78.3% | 20.0% | 100.0% |

※その他(病院事業、関係会社受取配当金等)に区分されるものを除きます。

④ 議決権等議決事項(2025年3月末現在)

| 日本国政府の当社に対する議決権 | ゆうちょ銀行に対する当社の議決権 | かんぽ生命保険に対する当社の議決権 | |

|---|---|---|---|

| 議決権保有割合 | 38.8% | 50.0% | 49.8% |

| 株主総会で特別決議を要する事項についての単独可決の可否

(議決権割合は2/3超が必要) | × | × | × |

| 株主総会で普通決議を要する事項についての単独可決の可否

(議決権割合は1/2超が必要) | × | ○ | × |

| 株主総会で特別決議を要する事項についての単独否決の可否

(議決権割合は1/3超が必要) | ○ | ○ | ○ |

⑤ 当社と金融2社との人的関係(有価証券報告書提出日現在)

| 会社名 | 氏名 | 兼務状況 | 理由 |

|---|---|---|---|

| 日本郵政 | 増田寬也 | ゆうちょ銀行・かんぽ生命保険の役員(非常勤)を兼任 | グループ経営体制の強化、及び金融2社のトップマネジメント強化のため |

| ゆうちょ銀行 | 笠間貴之 | 当社の役員(非常勤)を兼任 | グループ経営体制の強化のため |

| 田中進 | 同上 | 国会において各子会社等に関する専門的な質問への答弁対応の必要があるため | |

| かんぽ生命保険 | 谷垣邦夫 | 同上 | グループ経営体制の強化のため |

| 大西徹 | 同上 | 国会において各子会社等に関する専門的な質問への答弁対応の必要があるため |

当社の役員の状況については有価証券報告書「第一部 企業情報 第4 提出会社の状況 4 コーポレート・ガバナンスの状況等 ⑵ 役員の状況」をご参照ください。

⑥ 当社と金融2社との主な取引等(2024年3月期)

| 取引等内容 | 取引等先 | 金額(百万円) | 取引等条件の決定方法等 |

|---|---|---|---|

| ブランド価値使用料 | ゆうちょ銀行 | 4,481 | 有価証券報告書「第一部 企業情報 第2 事業の状況 5 重要な契約等 ⑴ 日本郵政グループ協定等」をご覧ください |

| システム利用料(※) | ゆうちょ銀行 | 16,000 | システムの提供にかかる必要経費に一定の利益率を乗じた金額を、日本郵便及び金融2社が、利用状況等に応じて負担 |

| ブランド価値使用料 | かんぽ生命保険 | 1,951 | 有価証券報告書「第一部 企業情報 第2 事業の状況 5 重要な契約等 ⑴ 日本郵政グループ協定等」をご覧ください |

| システム利用料(※) | かんぽ生命保険 | 2,062 | システムの提供にかかる必要経費に一定の利益率を乗じた金額を、日本郵便及び金融2社が、利用状況等に応じて負担 |

(※)PNETサービス、情報系共用システムサービス及び人事関係システムサービスの利用料等

⑦ 日本郵便と金融2社との主な取引等(2025年3月期)

| 取引等内容 | 取引等先 | 金額(百万円) | 取引等条件の決定方法等 |

|---|---|---|---|

| 銀行代理業の業務に係る受託手数料の受取(※1) | ゆうちょ銀行 | 302,872 | 銀行代理業等の委託業務に関連して発生する原価を基準に決定 |

| 保険代理業務の業務に係る受託手数料の受取(※1) | かんぽ生命保険 | 111,436 | 募集手数料については、代理店方式を採用している他の生命保険会社の例に準じて設定。維持・集金手数料については、業務量に応じた計算により額を設定 |

| 郵便料金等の受取 | ゆうちょ銀行 | 10,839 | 一般の利用者の料金と同一の条件で取引 |

| かんぽ生命保険 | 5,259 | ||

| 土地・建物等の賃貸(※2) | ゆうちょ銀行 | 7,312 | 不動産鑑定評価の考え方に基づき決定 |

| かんぽ生命保険 | 7,756 | ||

| シェアードサービス利用料の受取(※3) | ゆうちょ銀行 | 2,613 | 必要経費に加え、利用状況、他企業における平均的な利益率を勘案し両社交渉により手数料率等を決定 |

| かんぽ生命保険 | 1,180 |

(※1) 受託手数料の詳細は有価証券報告書「第一部 企業情報 第2 事業の状況 5 重要な契約等 参考1 ゆうちょ銀行及びかんぽ生命保険からの委託手数料、参考2 独立行政法人郵便貯金・簡易生命保険管理機構法の一部を改正する法律の概要及び金融2社との業務委託契約への影響」をご参照ください。

(※2) 営業店等の施設の賃貸、社員用社宅関連業務の提供等

(※3) グループ内物流業務の提供等

(※4) 上記のほか、「独立行政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構法(平成17年法律第101号)」に基づき、郵便局ネットワーク維持に要する費用のうち、ユニバーサルサービス確保のために不可欠な費用(日本郵便が負担すべき額を除く。)は、ゆうちょ銀行及びかんぽ生命保険からの拠出金を原資として郵政管理・支援機構から日本郵便に交付される交付金で賄われることとなっております。当事業年度に日本郵便が郵政管理・支援機構から交付を受けた交付金の額は303,001百万円であります。